Picnic anunciou a abertura de uma conta internacional vinculada a cartão Visa que elimina integralmente o IOF e o spread cambial, oferecendo a brasileiros acesso a dados bancários nos Estados Unidos e conversão instantânea via Pix, criptomoedas ou transferências ACH, a partir de maio de 2026, em todo o território nacional.

1. Estrutura da conta global e mecanismos de abastecimento

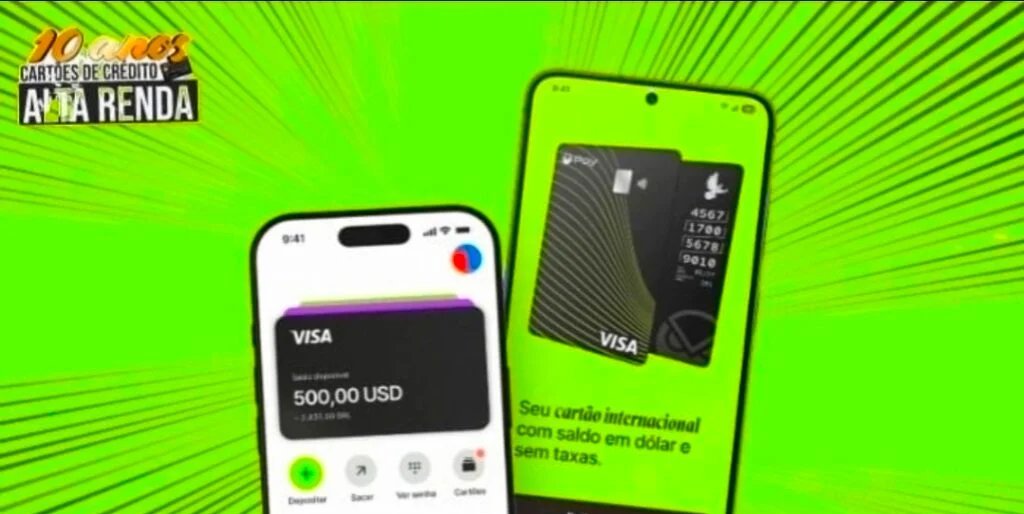

A fintech Picnic opera como uma carteira digital em dólar digital (USD Coin – USDC) pareada na proporção de 1:1 com o dólar americano. O cliente pode depositar recursos por três canais distintos:

- Pix em reais – crédito instantâneo convertido automaticamente para USDC.

- Criptomoedas – transferência de ativos digitais compatíveis diretamente para o aplicativo.

- Transferência bancária norte-americana – utilização de routing number e account number emitidos em parceria com a norte-americana Noah.

Independentemente da rota escolhida, o saldo passa a ser exibido em USDC dentro do app. No momento do pagamento presencial ou on-line, a rede Visa realiza a conversão da moeda local para o saldo em USDC em tempo real, assegurando liquidação imediata e sem intermediação bancária tradicional.

2. Política de tarifas e comparação com soluções concorrentes

O elemento de maior destaque da conta Picnic é a isenção total de encargos cambiais no momento da remessa:

| Tipo de taxa | Cartão de crédito tradicional | Contas globais populares | Conta Picnic |

|---|---|---|---|

| IOF | 3,50 % | 1,10 % | 0 % |

| Spread | 4 % – 6 % | 1 % – 2 % | 0 % |

| Anuidade | Variável | Isento | 0 % |

| Serviço base | — | — | 0 % |

O único custo residual recai sobre a taxa de conversão da Visa quando a compra é concluída em moeda diferente do dólar americano. Em transações denominadas em USD, o câmbio segue a Ptax comercial do dia, sem acréscimos.

Com esse posicionamento, a Picnic confronta diretamente plataformas como Nomad e Wise, que mantêm spreads de até 2 % e recolhem 1,1 % de IOF nas remessas padrão.

3. Infraestrutura tecnológica e alcance internacional

A infraestrutura da Picnic foi concebida sobre três pilares principais:

Imagem: Internet

- Emissão de cartão Visa – garante aceitação em mais de 180 países e integração imediata a Apple Pay e Google Wallet.

- Lastro em USDC – uso de stablecoin auditada que reduz etapas de liquidação cambial e permite transferências blockchain em instantes.

- Parceria com Noah – provisiona conta corrente nos EUA com ACH e Wire gratuitos, habilitando o recebimento de salários, pagamentos de plataformas digitais (por exemplo, YouTube AdSense) e operações B2B.

Logo após a abertura, o usuário recebe um cartão virtual para pagamentos por aproximação, dispensando espera pelo plástico físico que chega ao Brasil pelos correios. Essa estratégia maximiza a time-to-first-transaction e amplia a aderência entre viajantes de última hora.

4. Impacto para viajantes, freelancers e investidores

Clientes que mantêm rotina de viagens internacionais ou recebem rendimentos em moeda forte encontram na Picnic um modelo de custódia de dólar com barreira de entrada reduzida:

- Viajantes frequentes – economia potencial de até 9 % sobre cada operação em comparação ao cartão de crédito nacional.

- Prestadores de serviço remoto – recebimento de contratos em USD via ACH sem tarifas bancárias norte-americanas.

- Investidores em diversificação cambial – possibilidade de dolarizar patrimônio via Pix, sem limites de horários do horário do câmbio tradicional.

O uso de USDC também reduz o risco de exposição a variações abruptas do mercado P2P de criptomoedas, pois a paridade 1:1 auditada traz transparência na gestão de reservas.

Conclusão Técnica

A chegada da Picnic amplia a competição no segmento de contas internacionais ao remover as duas principais barreiras de custo — o IOF de 1,1 % e o spread bancário. A combinação de stablecoin, parceria bancária nos EUA e cartão Visa global cria um ecossistema de pagamentos alinhado às demandas de viagem, comércio eletrônico e economia freelancer. Nos próximos trimestres, a sustentabilidade do modelo dependerá da manutenção da paridade do USDC, da estabilidade regulatória sobre criptoativos no Brasil e da capacidade da fintech de sustentar margens operacionais sem as receitas tradicionais de câmbio. O monitoramento dessas variáveis indicará se a proposta de custo zero permanecerá viável em longo prazo ou sofrerá ajustes conforme o volume de usuários e a pressão de concorrentes consolidados.