A Raízen protocolou proposta de reestruturação de R$ 65,4 bilhões em dívidas, convocando investidores de CRAs e debêntures para deliberar sobre três opções de pagamento antes da assembleia geral marcada para 8 de junho de 2026.

Estrutura da dívida e calendário de votações

O passivo total incluído no plano de recuperação extrajudicial soma R$ 65,4 bilhões, dos quais R$ 12,12 bilhões correspondem a créditos detidos majoritariamente por pessoas físicas em CRAs e debêntures. Para validade, a proposta precisa de maioria simples dos três blocos de credores: bondholders (41,7%), bancos e gestoras (39,7%) e investidores de CRAs e debêntures (18,6%).

Antes da votação definitiva, representantes de cada emissão conduzirão assembleias virtuais:

- CRAs — convocação pela Opea Securitizadora em 3 de junho, com encontros ao longo do dia para seis séries, totalizando R$ 7,34 bilhões em volume.

- Debêntures — convocações pela Pentágono Distribuidora entre 11 e 22 de junho, abrangendo sete emissões que somam R$ 6,63 bilhões.

As deliberações nesses fóruns orientam o voto dos representantes na assembleia geral da companhia. Decisões aprovadas tornam-se vinculantes para todos os titulares, inclusive os ausentes ou dissidentes.

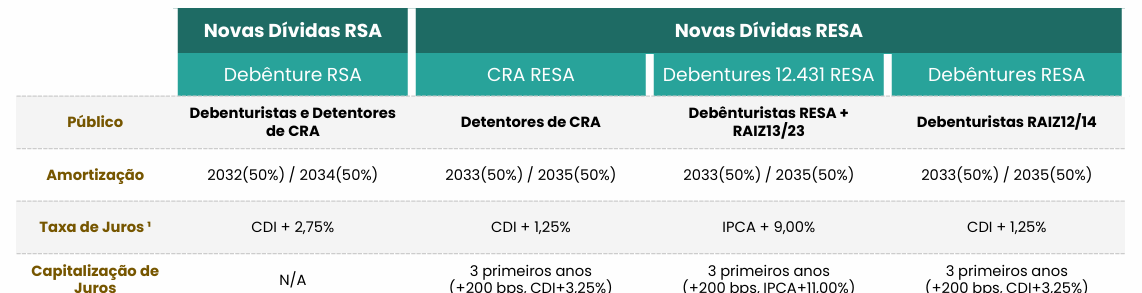

Desdobramento societário e proposta base de pagamento

O projeto cria duas novas entidades operacionais: Raízen Combustíveis e Raízen Energia. A proposta principal, denominada Plano A, distribui o crédito em três partes:

- 45 % convertidos em ações (units) da Raízen S.A., ao preço de referência de R$ 0,25 por ação, com período de lock-up de 12 meses.

- 37,4 % transformados em novos títulos emitidos pela Raízen Combustíveis.

- 17,6 % convertidos em títulos emitidos pela Raízen Energia.

Os papéis da divisão de combustíveis terão remuneração de CDI + 2,75 % ou 8,5 % a.a. em dólar, com vencimentos em 2032 e 2034. Já os títulos da divisão de energia pagarão CDI + 1,25 % ou 7 % a.a. em dólar, com vencimentos em 2033 e 2035. Nos três primeiros anos, a emissora poderá capitalizar juros, acrescendo 2 p.p. à taxa nominal, medida que concede fôlego ao fluxo de caixa da companhia.

Opções alternativas para credores

Além do Plano A, a Raízen oferta duas alternativas:

Imagem: Internet

- Plano B: o credor concede 80 % de desconto sobre o valor nominal e recebe pagamento único em março de 2047.

- Plano C: desenhado para pequenos investidores, prevê quitação à vista, limitada ao menor valor entre 75 % do crédito ou R$ 9.750. A empresa reservou R$ 150 milhões para esta modalidade; caso a procura exceda o teto, a alocação seguirá ordem crescente de valores.

Segundo simulação da Opea, um titular de R$ 1.000 em CRAs que opte pelo Plano A passará a deter 900 units (R$ 450), R$ 374 em debêntures da divisão de combustíveis e R$ 176 em títulos da divisão de energia.

Consequências para cada emissão e alongamento de prazos

Para debêntures incentivadas (RESA17/27, RESA14, RESA15 e RAIZ13/23), 17,6 % do saldo migrará para a Raízen Energia, mantendo a natureza originalmente incentivada. Já as séries RAIZ12 e RAIZ14, não incentivadas, permanecerão na forma de debêntures tradicionais, repartidas entre as duas novas empresas na mesma proporção de 37,4 % e 17,6 %.

Os novos vencimentos variam entre 2032 e 2035, estendendo o prazo original e reduzindo a pressão de caixa no curto prazo. O credor, por sua vez, assume risco operacional segregado, sem garantia cruzada entre as duas unidades de negócio.

Próximos marcos do processo

Se a maioria dos credores aprovar o texto em 8 de junho, o plano seguirá para homologação judicial. Nessa etapa, ocorrerá nova rodada de assembleias para escolha definitiva entre as opções de pagamento. A companhia estima concluir a emissão das ações e dos novos títulos até 31 de março de 2027.

Conclusão técnica

A proposta da Raízen consolida três caminhos de liquidação que combinam equity, alongamento de prazos e descontos seletivos, distribuindo o risco entre as duas novas subsidiárias. A decisão preliminar dos representantes em junho definirá se o plano segue para homologação judicial. Confirmado o rito, investidores serão convocados novamente para eleger a alternativa de recebimento, e a implementação financeira deverá ocorrer até o primeiro trimestre de 2027.